中国电商扛起半边天,日本宠物门店独具特色

近年来,我国宠物行业飞速崛起,但整体仍处于初期高速发展阶段,市场集中度低,零售渠道分散,各个宠物企业正加速跑马圈地占据市场份额,行业尚未出现线下巨头,因此电商渠道零售在宠物行业中发展迅速。

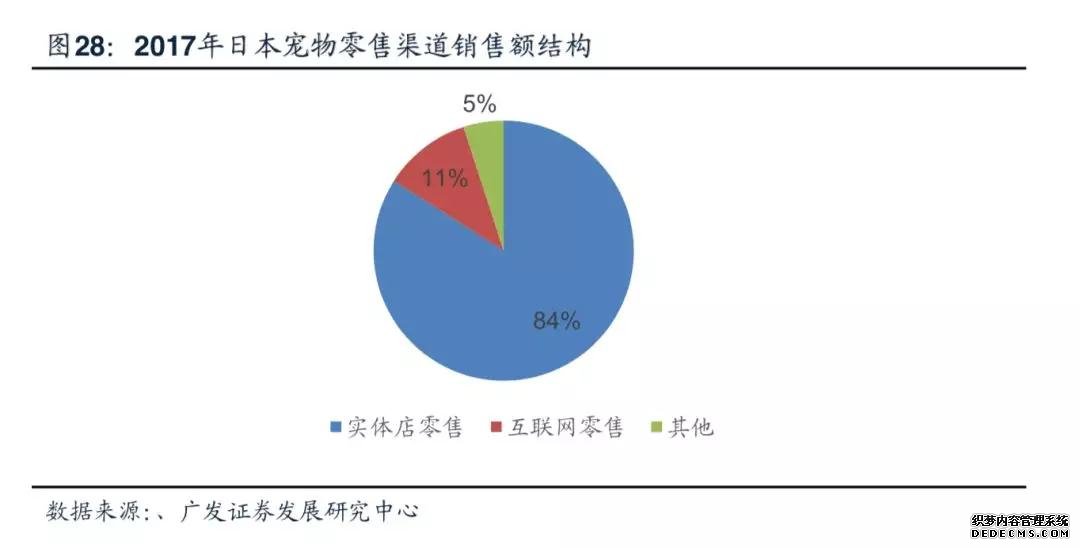

然而反观我们的邻国日本,相对成熟的宠物行业自2009年以来就已经进入缓慢发展阶段,并且与我国相反的是,日本宠物零售渠道以线下门店为主,2017年宠物行业实体店零售占比达到 84%,而线上零售只占11%。

近期,广发证券发布了《宠物行业专题:中日宠物商品零售行业对比》的研报,从中日两国的零售渠道对比出发,为我们解析了两大宠物市场不同的发展路径。

以下为研报内容整理:

中国:线上电商占据宠物商品销售半壁江山

资本进入加速行业整合

1、中国宠物商品零售以线上电商为主

国内宠物商品(主要为宠物食品、宠物用品)销售渠道根据不同商家的品牌定位和定价策略主要分为专业渠道、连锁商超渠道以及电商渠道。

专业渠道:以宠物医院、宠物专门店、宠物专业服务店代理经销商宠物食品/用品为主。近年来随着我国养宠人群的扩大和宠物行业的兴起,专业渠道成为宠物行业零售的新兴渠道。专业渠道用户定位精准,产品线以中高端品牌为主,对产品品牌知名度以及质量要求较高。

连锁商超渠道:以沃尔玛、大润发、欧尚、华润万家等大型连锁商超为主。商超渠道进入门槛较高,要求产品具有较高的知名度以及严格的质量标准体系,前期以宝路、伟嘉等国外知名品牌销售为主。连锁商超渠道规模大、可大量铺货有利于市场推广。

连锁商超渠道:以沃尔玛、大润发、欧尚、华润万家等大型连锁商超为主。商超渠道进入门槛较高,要求产品具有较高的知名度以及严格的质量标准体系,前期以宝路、伟嘉等国外知名品牌销售为主。连锁商超渠道规模大、可大量铺货有利于市场推广。

电商渠道:主要指天猫、京东、亚马逊等电商平台,或如波奇网、E宠网、狗民网等宠物行业垂直电商平台。电商渠道是目前国内宠物零售占比最大的渠道。电商渠道流量大、品类多,面向高、中、低端产品需求消费者。

由于我国宠物行业仍处于初期高速发展阶段,市场集中度低,零售渠道分散,各个宠物企业正加速跑马圈地抢占市场份额,行业尚未出现线下巨头阶段,因此电商渠道零售在宠物行业中发展迅速,在我国宠物行业销售额中占比50%。

2、中国宠物零售集中度低 资本进入加速宠物行业整合

2、中国宠物零售集中度低 资本进入加速宠物行业整合

近年来宠物行业被资本市场看好,自2015年起已有多家企业在新三板挂牌,包括宠物食品公司、宠物用品公司和宠物医院。此外,IT桔子数据库统计,2013年资本进入宠物行业热度升温,近年来获得融资的宠物公司在数量和融资规模上成快速增长态势。

资本看好宠物行业前景纷纷在各细分领域跑马圈地,借助资本的热潮,宠物行业将迎来蓬勃发展期。从细分行业来看,资本进入宠物行业各细分行业均有涉及,其中宠物O2O综合服务平台(美容、营养咨询等)是资本最为青睐的细分行业,其次是个性化、天然健康宠物食品、宠物医疗机构以及宠物寄养服务平台。

资本看好宠物行业前景纷纷在各细分领域跑马圈地,借助资本的热潮,宠物行业将迎来蓬勃发展期。从细分行业来看,资本进入宠物行业各细分行业均有涉及,其中宠物O2O综合服务平台(美容、营养咨询等)是资本最为青睐的细分行业,其次是个性化、天然健康宠物食品、宠物医疗机构以及宠物寄养服务平台。

渠道方面,根据2017年宠物行业白皮书数据,当前我国线下宠物门店超过10000家,其中多为单体私营店占比达到69%,单店面积100平方米以下的店面占50%以上,这些小规模单体宠物店运营模式多为综合性一店多能,缺乏专业服务标准。随着宠物消费对品质和个性化要求的提高,渠道端常规宠物门店亟需进行转型升级。

3、我国宠物商品零售行业起步晚宠物门店亟待转型

3、我国宠物商品零售行业起步晚宠物门店亟待转型

由于我国宠物经济于近10年逐步兴起,与之相匹配的宠物零售行业起步较晚,在行业的成长初期,市场尚未成熟,宠物零售终端的数量不足,因此早期宠物商品零售中中间代理商环节掌握着生产商、品牌商和终端零售资源,具有不太替代的优势。

近两年宠物市场需求的扩大,宠物零售终端数量经历裂变,宠物门店遍布各大一、二线城市社区,同时随着厂家直供模式的兴起,代理商的功能逐渐被弱化,品牌厂家对宠物零售终端提出更高的要求,然而当前我国宠物零售终端在享受行业快速发展的同时暴露出越来越多的问题:

(1)宠物门店规模小,目标客户客单价低,商品组合单调,难以提供更高品质产品或服务;

(2)宠物门店商品零售功能先天不足,利润来源依赖宠物美容服务,而随着连锁宠物医院普及宠物门店美容业务收入受挤压;

(3)商品销售专业服务缺位,品牌附加值溢价能力不强,难以形成客户粘性;

(4)线上电商宠物商品销售产品体验感弱,较难提供连续性咨询服务,品牌间销售竞争以价格为导向。

日本:宠物行业发展成熟

宠物门店具有日本社会特色

1、宠物行业发展步入稳定期 宠物商品零售占比约50%

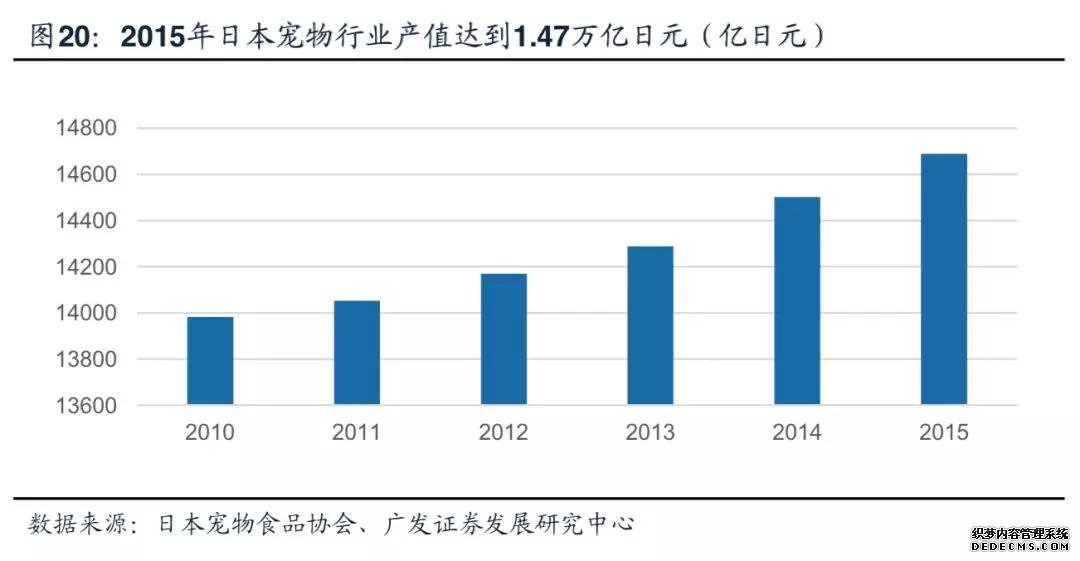

经过上百年的发展,日本宠物行业已发展相对成熟,根据日本宠物食品协会数据,当前每年日本宠物猫狗总量也基本稳定在2000万只,宠物经济自2009年以来已 进入缓慢发展阶段。2015年日本宠物行业产值达到1.46万亿日元,2009年以来日本宠物行业市场规模发展缓慢,2010-2015年日本宠物行业产值年复合增长率仅有约1%。

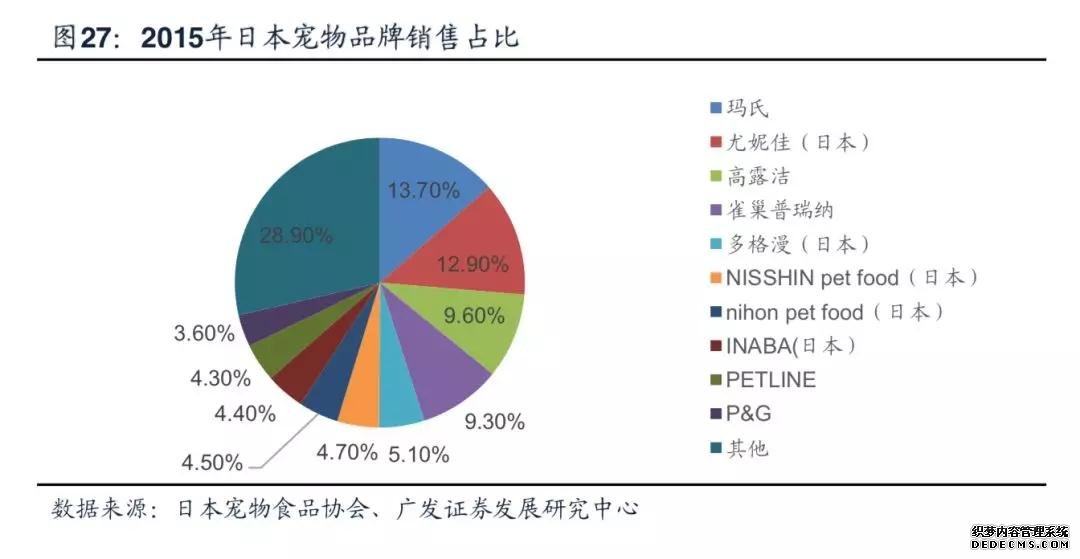

进入二十世纪初,外资宠物品牌纷纷进入开拓日本市场,在过去二十年里日本宠物食品销售结构中仍以外资品牌为主。但随着日本国产品牌的崛起,2000年以来日本国产宠物食品品牌开启了替代外资品牌的进程,到2015年至今,日本宠物食品销售中以国产品牌为主,知名宠物用品品牌有Petio、DoggyMan、CreativeYoko、EVERYDAY HOLIDAY等。

2、日本宠物零售渠道以线下门店为主

2、日本宠物零售渠道以线下门店为主

与我国不同的是,日本养宠人偏爱在线下完成宠物商品消费而不是线上。根据环球宠物网数据,日本主流的购买宠物食品的线下店按顺序分别是:日用品杂货店、超市、药店、宠物店,近几年日用品杂货店失去了部分市场份额,而宠物店获得了更多的市场份额。总体来说,线下零售店的占比远远高于线上电商,2017年实体店零售占比达到84%,而线上零售只占11%。

2013-2017年,日本宠物食品协会进行关于养宠人士宠物食品/宠物用品的商业调查,其中以日杂店、大型商超、宠物门店为主的线下实体店是主要的消费渠道。而宠物医院则更注重医疗服务形式,宠物商品零售占比较低。

3、日本宠物门店特点:两极化发展 小而精的宠物小店和大而全的宠物超级大店

3、日本宠物门店特点:两极化发展 小而精的宠物小店和大而全的宠物超级大店

日本宠物商品零售行业经过了多年的发展,尤其是经历了外资品牌进驻到国产品牌替代的被教育过程,日本的宠物商品零售终端门店已发展得相对较成熟,主要表现为零售终端逐渐向两极化发展,小型宠物门店提供精准、高质量的宠物商品和服务,大型宠物商超提供全面、高效、经济的宠物商品。

(1)宠物门店可提供专业化深度服务

宠物商品的使用者是不能表达的宠物,所以宠物门店实际上服务的是宠物主。此外,宠物商品虽然属于快消品,但其具有专业属性,在宠物主购买宠物食品或用品时宠物门店给予宠物主专业的咨询意见和全面的产品信息非常重要。日本的宠物门店善于垂直挖掘宠物主的需求而降低了同行竞争。

(2)宠物超级大店既覆盖常见宠物品牌产品,也涉猎当前爆品,同时也照顾小众长尾宠物商品,产品种类应有尽有,基本满足所有宠物种类和养宠人群的需求。

日本宠物的超级大店属于宠物商品零售超级平台,下游客户既是终端消费者也是终端门店,因为覆盖品类应有尽有。以服务高龄宠物为例,日本是一个宠物长寿国家,由于更好的饮食条件和医疗水平,超过半数的猫和狗的寿命超过了7年,随着宠物的寿命不断延长,高龄宠物的定制化商品和服务不断增加,比如针对行动不便宠物的尿布,起身支架、散步辅助器,或者专门为高龄宠物调配的易消化宠物粮等等,这些特殊的商品都可以提供。 原文出处:http://www.szpetfair.comhttp://www.szpetfair.com/news/zhanshangbaodao/2019/0221/4845.html

然而反观我们的邻国日本,相对成熟的宠物行业自2009年以来就已经进入缓慢发展阶段,并且与我国相反的是,日本宠物零售渠道以线下门店为主,2017年宠物行业实体店零售占比达到 84%,而线上零售只占11%。

近期,广发证券发布了《宠物行业专题:中日宠物商品零售行业对比》的研报,从中日两国的零售渠道对比出发,为我们解析了两大宠物市场不同的发展路径。

以下为研报内容整理:

中国:线上电商占据宠物商品销售半壁江山

资本进入加速行业整合

1、中国宠物商品零售以线上电商为主

国内宠物商品(主要为宠物食品、宠物用品)销售渠道根据不同商家的品牌定位和定价策略主要分为专业渠道、连锁商超渠道以及电商渠道。

专业渠道:以宠物医院、宠物专门店、宠物专业服务店代理经销商宠物食品/用品为主。近年来随着我国养宠人群的扩大和宠物行业的兴起,专业渠道成为宠物行业零售的新兴渠道。专业渠道用户定位精准,产品线以中高端品牌为主,对产品品牌知名度以及质量要求较高。

电商渠道:主要指天猫、京东、亚马逊等电商平台,或如波奇网、E宠网、狗民网等宠物行业垂直电商平台。电商渠道是目前国内宠物零售占比最大的渠道。电商渠道流量大、品类多,面向高、中、低端产品需求消费者。

由于我国宠物行业仍处于初期高速发展阶段,市场集中度低,零售渠道分散,各个宠物企业正加速跑马圈地抢占市场份额,行业尚未出现线下巨头阶段,因此电商渠道零售在宠物行业中发展迅速,在我国宠物行业销售额中占比50%。

近年来宠物行业被资本市场看好,自2015年起已有多家企业在新三板挂牌,包括宠物食品公司、宠物用品公司和宠物医院。此外,IT桔子数据库统计,2013年资本进入宠物行业热度升温,近年来获得融资的宠物公司在数量和融资规模上成快速增长态势。

渠道方面,根据2017年宠物行业白皮书数据,当前我国线下宠物门店超过10000家,其中多为单体私营店占比达到69%,单店面积100平方米以下的店面占50%以上,这些小规模单体宠物店运营模式多为综合性一店多能,缺乏专业服务标准。随着宠物消费对品质和个性化要求的提高,渠道端常规宠物门店亟需进行转型升级。

由于我国宠物经济于近10年逐步兴起,与之相匹配的宠物零售行业起步较晚,在行业的成长初期,市场尚未成熟,宠物零售终端的数量不足,因此早期宠物商品零售中中间代理商环节掌握着生产商、品牌商和终端零售资源,具有不太替代的优势。

近两年宠物市场需求的扩大,宠物零售终端数量经历裂变,宠物门店遍布各大一、二线城市社区,同时随着厂家直供模式的兴起,代理商的功能逐渐被弱化,品牌厂家对宠物零售终端提出更高的要求,然而当前我国宠物零售终端在享受行业快速发展的同时暴露出越来越多的问题:

(1)宠物门店规模小,目标客户客单价低,商品组合单调,难以提供更高品质产品或服务;

(2)宠物门店商品零售功能先天不足,利润来源依赖宠物美容服务,而随着连锁宠物医院普及宠物门店美容业务收入受挤压;

(3)商品销售专业服务缺位,品牌附加值溢价能力不强,难以形成客户粘性;

(4)线上电商宠物商品销售产品体验感弱,较难提供连续性咨询服务,品牌间销售竞争以价格为导向。

日本:宠物行业发展成熟

宠物门店具有日本社会特色

1、宠物行业发展步入稳定期 宠物商品零售占比约50%

经过上百年的发展,日本宠物行业已发展相对成熟,根据日本宠物食品协会数据,当前每年日本宠物猫狗总量也基本稳定在2000万只,宠物经济自2009年以来已 进入缓慢发展阶段。2015年日本宠物行业产值达到1.46万亿日元,2009年以来日本宠物行业市场规模发展缓慢,2010-2015年日本宠物行业产值年复合增长率仅有约1%。

进入二十世纪初,外资宠物品牌纷纷进入开拓日本市场,在过去二十年里日本宠物食品销售结构中仍以外资品牌为主。但随着日本国产品牌的崛起,2000年以来日本国产宠物食品品牌开启了替代外资品牌的进程,到2015年至今,日本宠物食品销售中以国产品牌为主,知名宠物用品品牌有Petio、DoggyMan、CreativeYoko、EVERYDAY HOLIDAY等。

与我国不同的是,日本养宠人偏爱在线下完成宠物商品消费而不是线上。根据环球宠物网数据,日本主流的购买宠物食品的线下店按顺序分别是:日用品杂货店、超市、药店、宠物店,近几年日用品杂货店失去了部分市场份额,而宠物店获得了更多的市场份额。总体来说,线下零售店的占比远远高于线上电商,2017年实体店零售占比达到84%,而线上零售只占11%。

2013-2017年,日本宠物食品协会进行关于养宠人士宠物食品/宠物用品的商业调查,其中以日杂店、大型商超、宠物门店为主的线下实体店是主要的消费渠道。而宠物医院则更注重医疗服务形式,宠物商品零售占比较低。

日本宠物商品零售行业经过了多年的发展,尤其是经历了外资品牌进驻到国产品牌替代的被教育过程,日本的宠物商品零售终端门店已发展得相对较成熟,主要表现为零售终端逐渐向两极化发展,小型宠物门店提供精准、高质量的宠物商品和服务,大型宠物商超提供全面、高效、经济的宠物商品。

(1)宠物门店可提供专业化深度服务

宠物商品的使用者是不能表达的宠物,所以宠物门店实际上服务的是宠物主。此外,宠物商品虽然属于快消品,但其具有专业属性,在宠物主购买宠物食品或用品时宠物门店给予宠物主专业的咨询意见和全面的产品信息非常重要。日本的宠物门店善于垂直挖掘宠物主的需求而降低了同行竞争。

(2)宠物超级大店既覆盖常见宠物品牌产品,也涉猎当前爆品,同时也照顾小众长尾宠物商品,产品种类应有尽有,基本满足所有宠物种类和养宠人群的需求。

日本宠物的超级大店属于宠物商品零售超级平台,下游客户既是终端消费者也是终端门店,因为覆盖品类应有尽有。以服务高龄宠物为例,日本是一个宠物长寿国家,由于更好的饮食条件和医疗水平,超过半数的猫和狗的寿命超过了7年,随着宠物的寿命不断延长,高龄宠物的定制化商品和服务不断增加,比如针对行动不便宠物的尿布,起身支架、散步辅助器,或者专门为高龄宠物调配的易消化宠物粮等等,这些特殊的商品都可以提供。 原文出处:http://www.szpetfair.comhttp://www.szpetfair.com/news/zhanshangbaodao/2019/0221/4845.html

顶一下:0

下一篇:亚马逊去年卖了20亿美元宠物用品

粤公网安备 44030402004360号

粤公网安备 44030402004360号